introducción

la razón fundamental de este trabajo es dar a conocer las competencias para identificar y elaborar toda clase de documentos comerciales dentro de un proyecto teniendo en cuenta los soportes y los conocimientos adquiridos en lo de la tecnología de gestión administrativa.

vídeo informativo

codificación de cuentas: es una relación o listado que comprende todas las cuentas contables que pueden ser utilizadas al desarrollar la contabilidad de una determinada empresa u organización. Este cuadro puede estar acompañado de información complementaria que indique para cada una de las cuentas, los motivos de cargo, abono y el significado del saldo.

informes contables: informes financieros o cuentas anuales, son informes que utilizan las instituciones para dar a conocer la situación económica y financiera y los cambios que experimenta la misma a una fecha o periodo determinado.

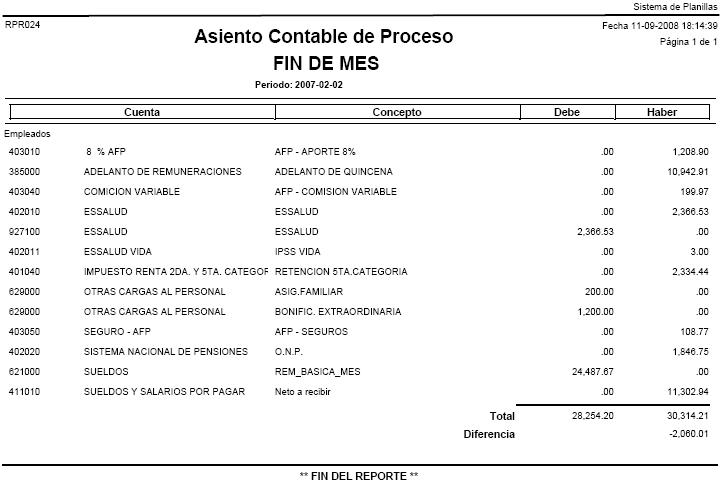

asientos diarios: se denomina asiento contable al conjunto de anotaciones o apuntes contables que se hacen en el Libro diario de contabilidad, que se realizan con la finalidad de registrar un hecho económico que provoca una modificación cuantitativa o cualitativa en la composición del patrimonio de una empresa .

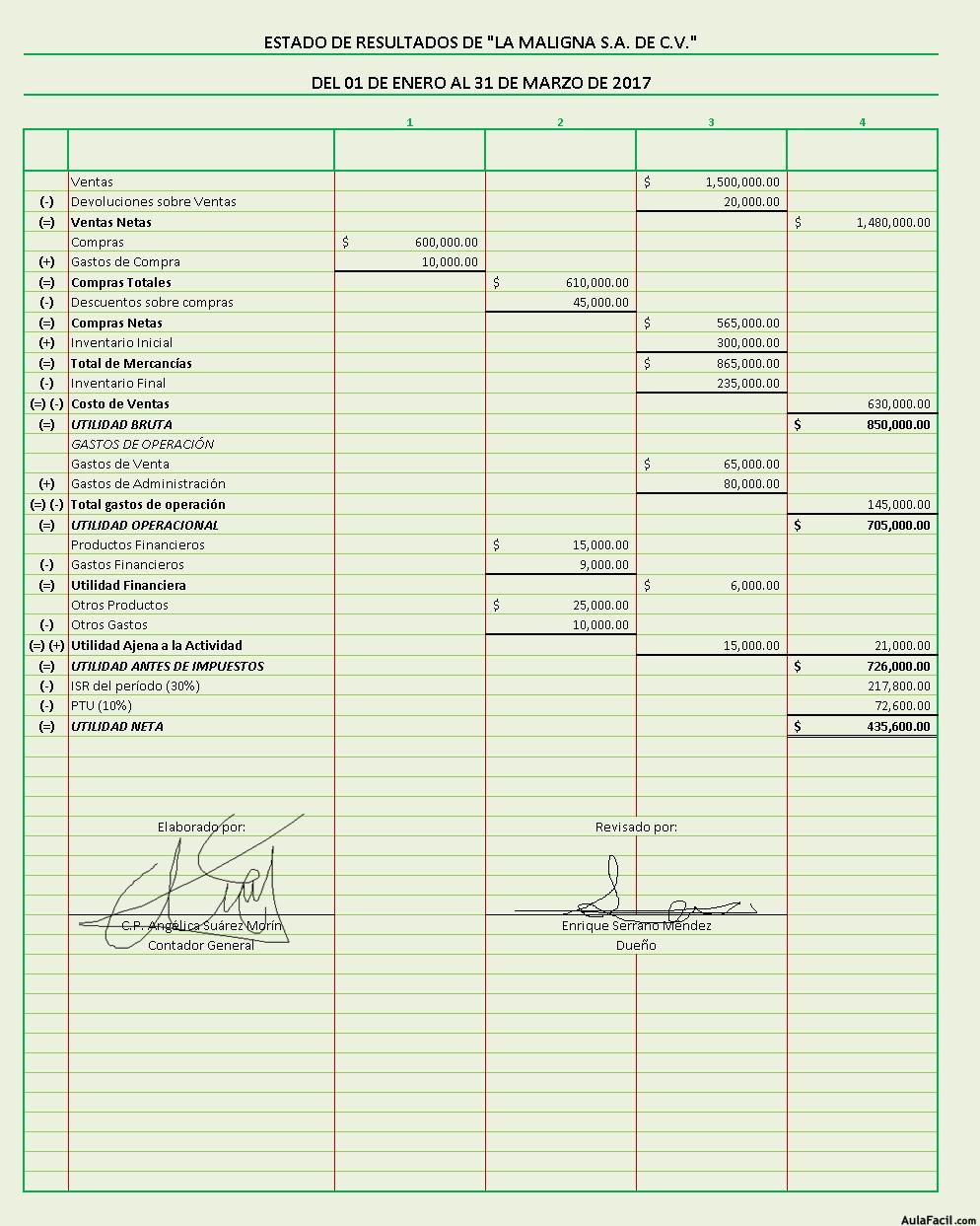

estado de resultado : En contabilidad, el estado de resultados, estado de rendimiento económico o estado de pérdidas y ganancias, es un estado financiero que muestra ordenada y detalladamente la forma de cómo se obtuvo el resultado del ejercicio durante un periodo determinado.

balance de situación : El estado de situación financiera se estructura a través de tres conceptos patrimoniales, el activo, el pasivo y el patrimonio neto, desarrollados cada uno de ellos en grupos de cuentas que representan los diferentes elementos patrimoniales.

informes financieros :La mayoría de estos informes constituyen el producto final de la contabilidad y son elaborados de acuerdo a principios de contabilidad generalmente aceptados, normas contables o normas de información financiera. La contabilidad es llevada adelante por contadores públicos que, en la mayoría de los países del mundo, deben registrarse en organismos de control públicos o privados para poder ejercer la profesión.

control de caja : El control de caja es algo de lo mas habitual en cualquier empresa o negocio, en muchas empresas se reduce a algo llamado Caja Chica, que es usado para gastos y pagos menores, pero en la mayoría de los negocios representa la parte fundamental en el control de los ingresos y egresos

informes de cobro : si se trata de una empresa que vende mercancía al crédito y se quiere llevar un control de las cuentas por cobrar de las ya cobradas como se ve en la siguiente figura.

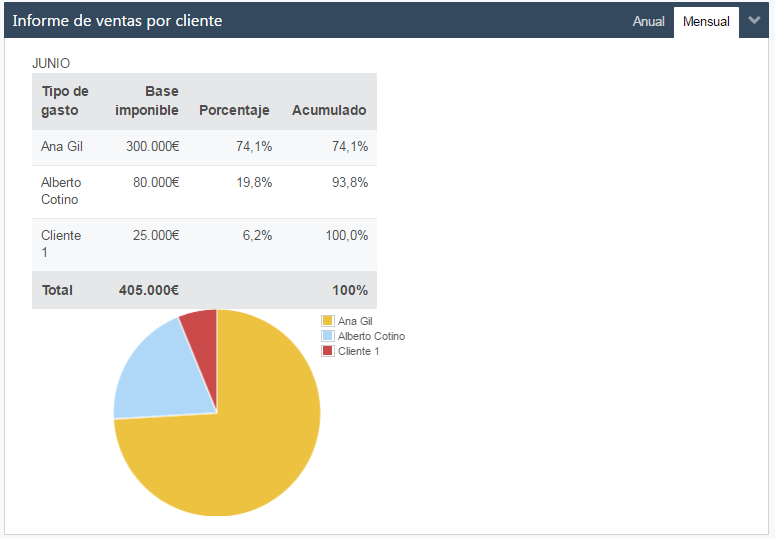

informe de ventas : cundo se quiere tener el control de las ventas diferenciadoras de las de contado con las de crédito o diferenciandolas de las efectivo con las tarjetas de crédito o de un mercado meta de otro o simplemente en comparación con periodos anteriores

documentos comerciales :Es un documento mediante el cual una persona o empresa formula un pedido de compra a un comerciante. Este documento comercial no obliga a realizar la operación. Deberán extenderse cómo mínimo dos ejemplares: uno que queda en poder del que lo suscribió comprador y otro, que es el que se entrega o envía al vendedor.

orden de compra : documento comercial con el que una persona , empresa u otra organización que quiere efectuar una compra , realiza a un pedido de compra comerciante . este documento no obliga a quien lo emite a realizar la compra.

factura : es un documento mercantil que refleja toda la información de una operación de compraventa. La información fundamental que aparece en una factura debe reflejar la entrega de un producto o la provisión de un servicio, junto a la fecha de devengo, además de indicar la cantidad a pagar en relación a existencias, bienes de una empresa para su venta en eso ordinario de la explotación, o bien para su transformación o incorporación al proceso productivo, además de indicar el tipo de Impuesto sobre el Valor Añadido que se debe aplicar.

nota de crédito : con este documento el vendedor le sustrae al cliente un determinado valor en mercancía se utiliza este documento cuando el vendedor debe retirar su mercancía del local del cliente por diversas razones como mercancía dañada no vendida en periodos largos de tiempo o hasta vencida.

recibo : este documento es una constancia de pago de parte de quien paga una deuda o parte de la misma o de haber recibido dinero de parte de quien cobra la cuenta se en su totalidad o parcialmente , este documento lo expide quien recibe el dinero y su firma allí plasma prueba que esta satisfecho con el cobro parcial o total de la deuda.

{kind=link}